Dados do BC mostram recuo nas taxas, mas especialistas pedem atenção ao uso do crédito

O Banco Central divulgou movimento de queda nas principais taxas do cartão de crédito em outubro, embora os números ainda sejam muito elevados na comparação anual.

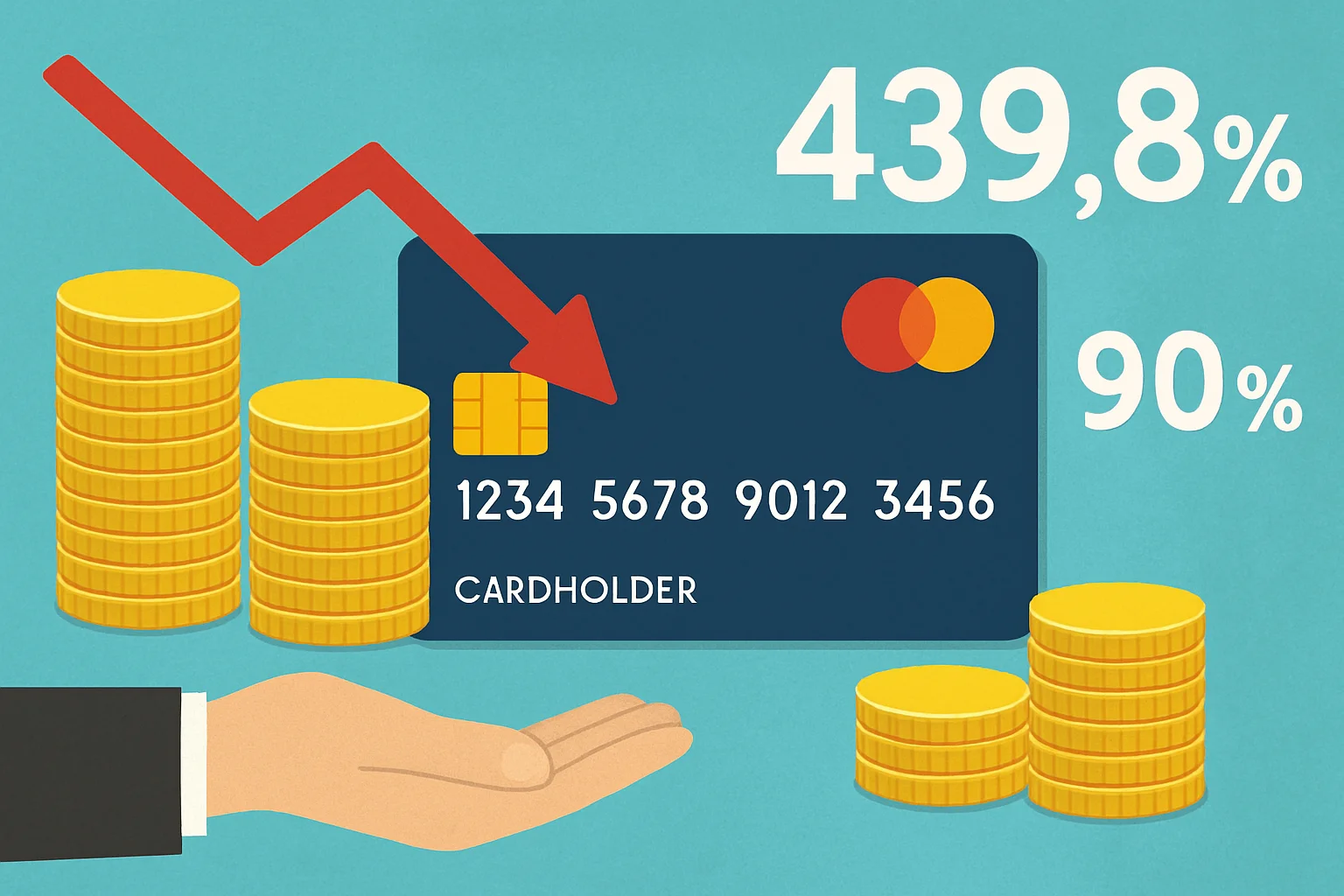

O juro médio total cobrado pelos bancos no rotativo do cartão de crédito caiu de 443,7% ao ano em setembro (revisado) para 439,8% em outubro, informou o Banco Central.

A taxa do parcelado passou de 178,3% ao ano para 178,0%.

Considerando o juro total do cartão de crédito, que leva em conta operações do rotativo e do parcelado, passou de 90,3% (revisado) para 90,1%.

O que esses números significam

Os recuos registrados em outubro são modestos, mas servem como referência para acompanhar a tendência das instituições financeiras. Para o consumidor, porém, o que importa é como e por quanto tempo a dívida permanece em aberto.

Por que as taxas ainda ultrapassam 100% em algumas medições

É natural questionar a aparente contradição entre a lei e os percentuais divulgados. Como esclarece a própria nota de divulgação do BC, “O Congresso definiu em lei que os juros do rotativo e do parcelado não poderiam ultrapassar 100% do principal da dívida. O teto para os juros e encargos da modalidade passou a valer em janeiro de 2024.”

Ao mesmo tempo, o BC explica que “As taxas apresentadas pelo BC podem sugerir que os bancos estejam descumprindo a lei, mas o que acontece é apenas um registro estatístico. Para chegar às taxas anuais, a autoridade monetária extrapola o juro cobrado ao mês pela instituição financeira para o ano. Essa taxa nem sempre é efetivada, já que os consumidores normalmente ficam “pendurados” no cartão por apenas dias ou semanas.”

Em outras palavras, a série histórica mantém uma forma padronizada de transformação de taxas mensais em anuais, o que leva a valores muito altos na extrapolação, mesmo que a prática contratual ao consumidor seja diferente.

Impacto prático para consumidores e recomendações

Para quem utiliza cartão de crédito, o ponto central continua sendo evitar permanecer no rotativo por longos períodos, pois juros compostos concentram custos rapidamente. Ainda que a taxa anual extrapolada pareça assustadora, ela não traduz a experiência de todos os usuários, que muitas vezes quitam a fatura em poucos dias ou semanas.

Recomendações práticas:

– Pague ao menos o valor total da fatura quando possível para não entrar no rotativo.

– Se precisar parcelar, compare a taxa do parcelado (agora em 178,0% ao ano) com outras opções de crédito.

– Use renegociação e ofertas como o feirão de descontos para reduzir dívidas com juros altos.

Contexto e transparência: por que o BC mantém a série histórica

O Banco Central afirmou que “O BC não pretende descontinuar essa série histórica, que serve como referência para mostrar a velocidade de aumento ou redução dos juros e também é um dos componentes para se chegar à taxa cobrada pelo sistema como um todo.”

Para analistas e formuladores de política, a série é útil para monitorar tendências e comparar a dinâmica dos juros ao longo do tempo, mesmo que a interpretação exija cuidado.

Reflexão do colunista

Como colunista cristão, vejo nessa notícia um convite à prudência e à educação financeira. A Bíblia lembra que “os ricos mandam sobre os pobres; quem toma emprestado é escravo de quem empresta” (Provérbios 22:7, NTLH). Essa imagem não é condenação automática do crédito, mas um alerta sobre a liberdade que pode ser perdida diante de juros altos.

Que possamos buscar decisões financeiras informadas, com responsabilidade e esperança — cuidando do presente sem medo de planejar o futuro.

Leonardo de Paula Duarte

Fontes citadas: trechos divulgados pelo Banco Central sobre as taxas do rotativo e do parcelado em outubro.